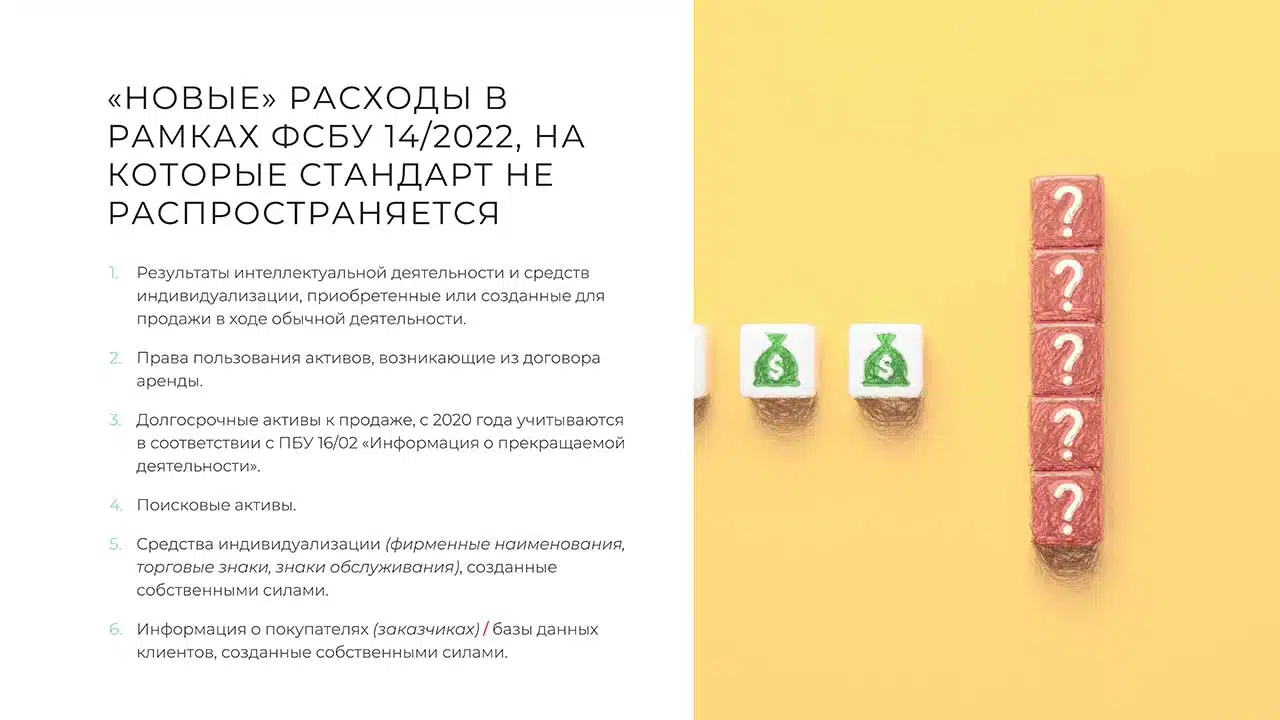

Применение новых правил учета нематериальных активов ФСБУ 14/2022, начавших действовать в 2024 году, до сих пор вызывает много вопросов. Эксперты BLCONS GROUP AUDIT DEPARTMENT на практических примерах из проведенных аудитов, объяснили неочевидное и ответили на вопросы на закрытой встрече 12 сентября.

Встреча прошла в традиционном формате бизнес-дегустации: участники слушали экспертов, общались, задавали вопросы, дегустировали угощения от бара «Люблю» на набережной Фонтанки.

Если Вы ранее не принимали участие в наших бизнес-дегустациях, то обязательно ознакомитесь с форматом подобных мероприятий. Бизнес-дегустация – это неформальная деловая встреча для дискуссии и знакомства с коллегами, включающая в себя обмен опытом, дегустацию вина и кофе-брейк. Будем рады видеть Вас в числе гостей!

Как отметила, Вера Максюта, руководитель бухгалтерских и налоговых практик BLCONS GROUP AUDIT DEPARTMENT, в новых правилах ФСБУ четко прослеживается сближение подходов с учетом основных средств, но в части НМА есть ряд «поблажек», которые позволяют сделать переход на новый порядок учета менее затруднительным.

В выступлениях экспертов все особенности и отличия ФСБУ 14/2022 были разобраны на конкретных кейсах как из проведенных аудитов, так и из судебной практики.

САМЫЙ ПРОСТОЙ ПРИМЕР

Компания разработала новую упаковку для товара. Это нематериальный актив? Как в этом случае фиксируются авторские права? Что должно быть отражено в договоре с подрядчиком, который создал упаковку?

По правилам ФСБУ, если упаковка произведена не самой компанией, а подрядчиком, и она приносит экономический эффект (то есть способствует увеличению продаж товара) – это нематериальный актив. А если она сделана самой компанией и/или предназначена для упаковки сувениров для сотрудников на корпоратив, к нематериальным активам она не относится. Но даже во фразе «произведена подрядчиком» содержатся значимые нюансы: что является конкретным результатом, как отражены авторские права и т.д.

СИТУАЦИЯ С БАЗАМИ ДАННЫХ

Это тоже нематериальный актив – в случае, если база не создана компанией, а приобретена. Сегодня нередки случаи, когда бизнес (например, медицинский / в индустрии красоты) продается с клиентской базой – она имеет ценность и подлежит учету.

Эксперты BLCONS GROUP разложили по полочкам аспекты работы с НМА в новых условиях: как определяется; расходы, к которым не применяется стандарт (разобрались в деталях с НИОКР и торговыми знаками); оценка, амортизация и списание.

«Я здесь впервые, и мне было очень интересно, хотя в данный момент у нас нет нематериальных активов. Но, во-первых, они всегда могут появиться, во-вторых, НМА очень пересекаются с основными средствами, и в-третьих, это новые знания, которые нужны сегодня, так как прошлые уже устарели», – говорит Ольга Козлова, главный бухгалтер компании GMCS.

«Стараюсь на таких встречах бывать, уже не первый раз здесь. Всегда полезно, и очень понятно, так как вся информация подается через конкретные примеры», – считает Оксана Иванова, главный бухгалтер ООО «Возрождение Петербурга». – «К тому же учетную политику нужно писать, и у нас в этом году аудит, надо готовиться. Мы четвертый год аудируемся у BLCONS GROUP, и аудиторские заключения очень полезные, прислушиваемся ко всем замечаниям, находим компромиссы. Это всегда большой плюс, когда есть общее понимание».

По итогам встречи все участники получили представленные экспертами презентации.

С 1 января 2025 года бизнесу предстоит жить в новой налоговой реальности, подчеркнула в завершение встречи Мария Стригалева, генеральный директор BLCONS GROUP AUDIT DEPARTMENT, и насколько это будет комфортно, зависит от того, как конкретная компания подготовится к игре по новым правилам.

BLCONS GROUP дает своим клиентам и партнерам возможность получать максимально полную и адаптированную к реальным условиям информацию в различных форматах: тематические бизнес-дегустации, открытая конференция c участием представителей ФНС, интенсивы и полные курсы подготовки от BLCONS EDU .

Следите за нашими анонсами, приходите и чувствуйте себя уверенно при любых изменениях!

До новых встреч в «Люблю»!